《暂行规定》最大的亮点是强调数据资源相关信息披露。对于企业合法拥有或者控制、预期会给企业带来经济利益流入,但不满足企业会计准则相关资产确认而未确认为资产的数据资源,则可以根据《暂行规定》中“其他披露要求”进行披露。

数据资产入表和评估是没有关系的。市场上很多人认为数据资产评估是数据资产入表的前置步骤,这实质上是混淆了“价值评价”和“资产评估”的概念。

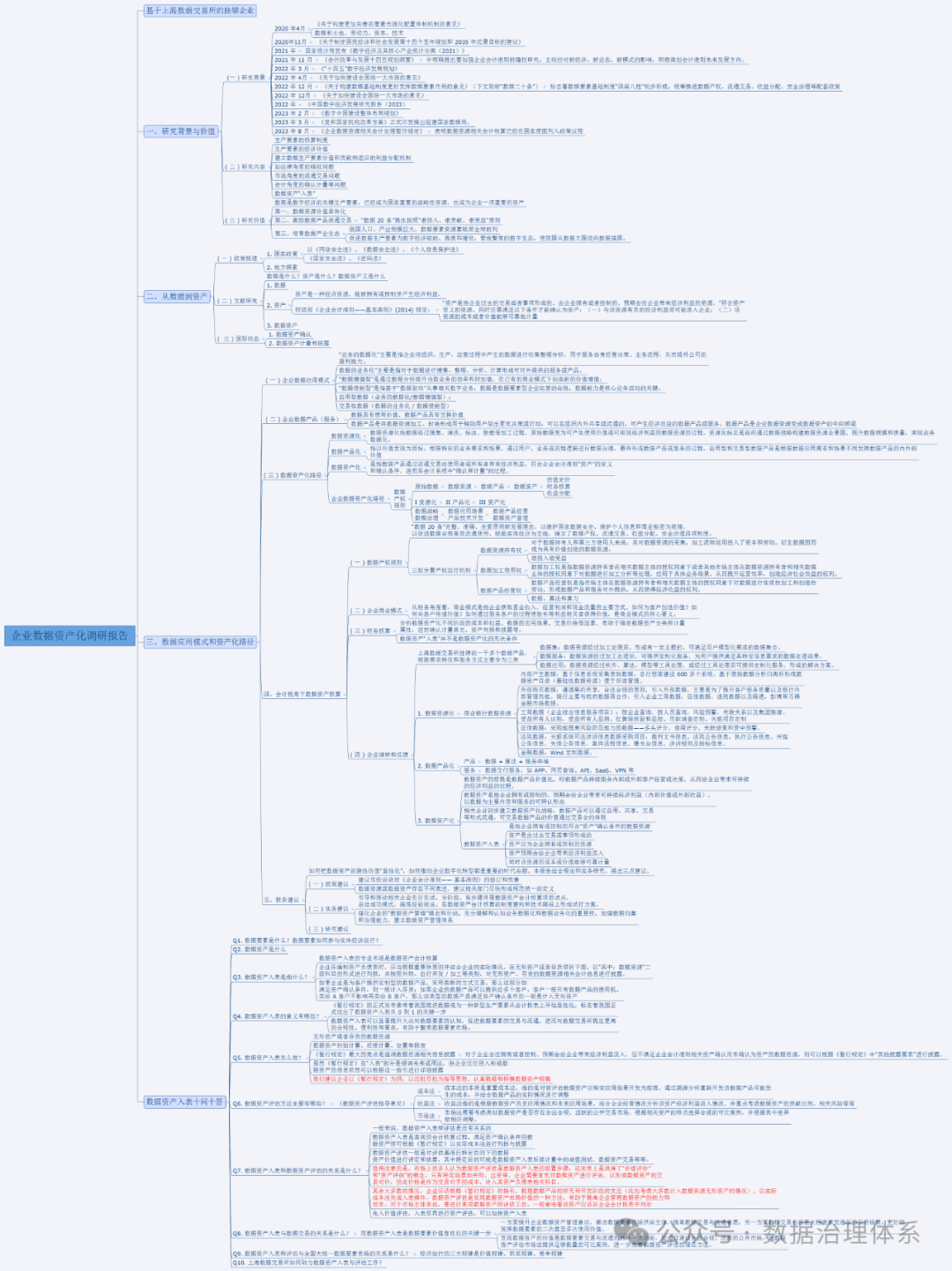

数据作为关键生产要素,其乘数效应的发挥离不开数据要素保有量的丰富程度、数据要素市场的发展成熟度以及数据要素应用路径的清晰度。财政部 2023 年 8 月 21 日发布了《企业数据资源相关会计处理暂行规定》,标志着企业数据资源入表迈出了 0 到 1 的关键一步。在国家促进数据要素市场化配置系列政策指导下,上海数据交易所以问答形式对数据要素市场近期的几个问题进行分析和讨论。

作者:赵丽芳,上海数据交易所研究院研究员 徐彦尧,上海数据交易所副总经理

关注数据治理体系公众号,后台回复“数据资产”下载原文档。